A Ilusão da Comissão Fixa de 5.000€

Porque o Resultado Líquido - e não o valor da comissão - determina o sucesso financeiro

A Ilusão da Comissão Fixa de 5.000€: Porque o Resultado Líquido - e não o valor da comissão - determina o sucesso financeiro

Introdução: Porque é que esta conversa importa

A publicidade imobiliária com comissão fixa está a tornar-se cada vez mais visível. A mensagem é atractiva e simples:

“Venda o seu imóvel por 5.000€.”

Comparando com uma comissão tradicional de 5% + 23% de IVA, isto parece mais barato, mais rápido e mais eficiente. No entanto, simplicidade no marketing não equivale a optimização nos resultados.

A forma correcta de avaliar qualquer modelo de venda não é perguntar quanto custa, mas sim:

Quanto dinheiro fica comigo depois de a venda estar concluída?

Esse número - o resultado líquido - é o único resultado financeiramente relevante.

Autoridade nesta discussão exige mais do que opinião. Exige cálculos transparentes, lógica de mercado e realidade económica. É exactamente isso que se segue.

1. O primeiro erro: comparar comissões em vez de resultados

Comecemos pela comparação mais comum.

Comparação de manchete

Valor assumido do imóvel: 300.000€

Modelo de comissão profissional:

Comissão: 5% = 15.000€

IVA (23%) = 3.450€

Custo total de venda: 18.450€

Modelo de comissão fixa:

Valor anunciado: 5.000€ (IVA incluído)

Nesta fase, muitos proprietários concluem:

“Poupo 13.450€.”

Esta conclusão é incompleta, porque assume que o preço de venda é idêntico em ambos os modelos.

Na realidade, o preço de venda é influenciado por:

- Exposição e visibilidade

- Profundidade do universo de compradores

- Cooperação entre agentes

- Alavancagem na negociação

- Tempo no mercado

Por isso, a comparação correcta não é comissão versus comissão, mas sim:

Resultado Líquido = Preço de Venda − Custos Totais de Venda

Sem conhecer o preço alcançado com cada estratégia, a comparação é inválida.

Peça uma comparação por resultado líquido: intervalo esperado de venda, uplift de break-even, pressupostos de custo do tempo e um plano de acção claro.

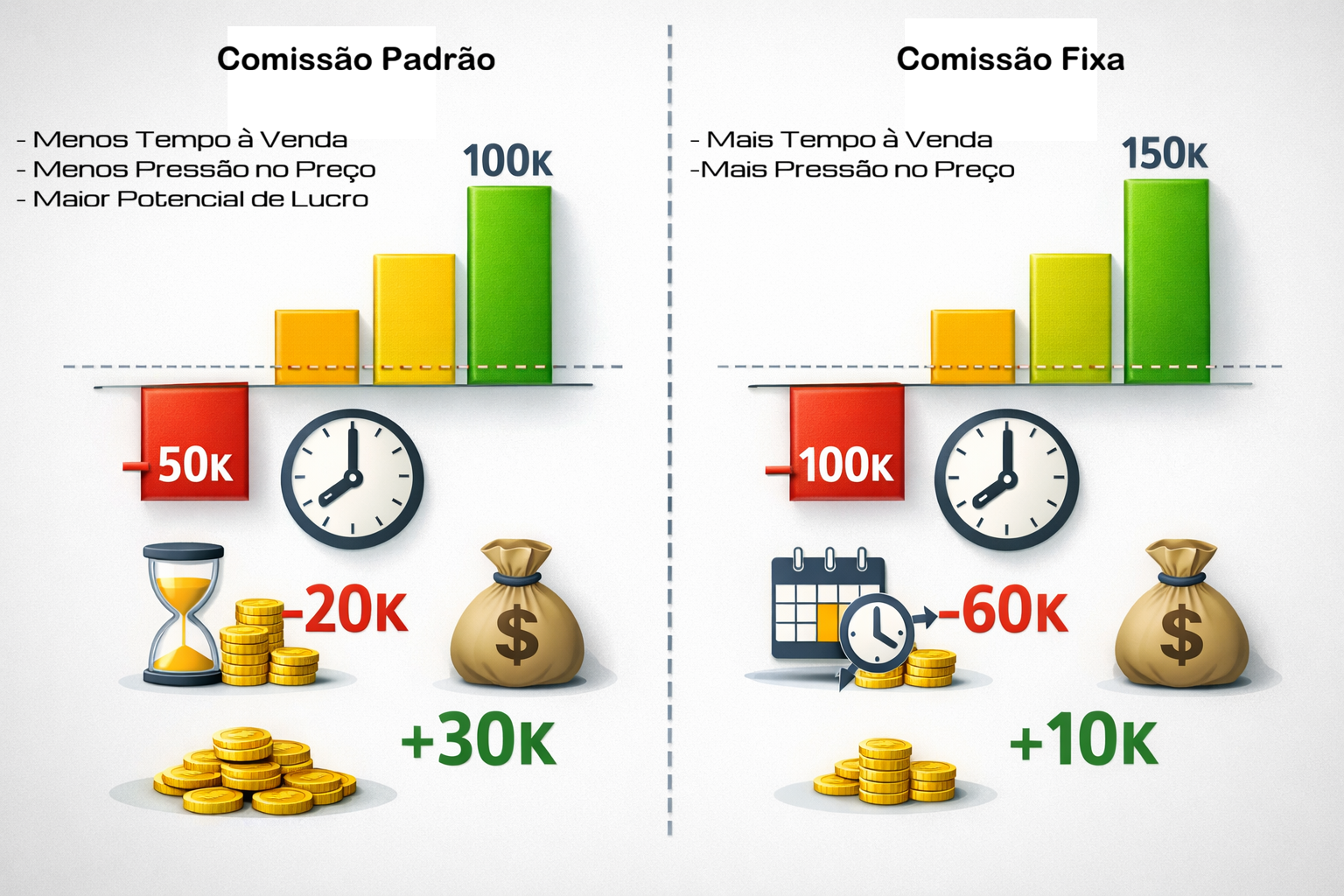

2. Prova por cálculo: quando uma comissão maior produz um resultado líquido maior

Comparemos dois cenários realistas.

Cenário A - Modelo de comissão fixa

Preço de venda alcançado: 280.000€

Comissão fixa: 5.000€

Líquido para o proprietário:

280.000€ − 5.000€ = 275.000€

Cenário B - Modelo de comissão profissional (5% + IVA)

Preço de venda alcançado: 300.000€

Comissão: 15.000€

IVA (23%): 3.450€

Custo total: 18.450€

Líquido para o proprietário:

300.000€ − 18.450€ = 281.550€

Comparação de resultados

Líquido (comissão fixa): 275.000€

Líquido (profissional): 281.550€

Diferença:

281.550€ − 275.000€ = 6.550€ a mais para o proprietário

Apesar de pagar uma comissão mais elevada, o proprietário termina com mais dinheiro. A razão é simples: o preço vence a comissão.

3. Cálculo de break-even: quanto é que o agente tem de alcançar a mais?

Uma pergunta válida é:

“Quanto mais alto tem de ser o preço de venda para justificar a comissão?”

Vamos calcular isto com precisão.

Líquido (comissão fixa) = P − 5.000€

Líquido (comissão) = 93,85% × Q

(porque 5% + 23% de IVA = 6,15%)

Condição de break-even:

0,9385Q = P − 5.000€

Resolvendo para Q:

Q = (P − 5.000) ÷ 0,9385

Exemplo

Se o preço no modelo de comissão fixa = 280.000€:

Q = 275.000€ ÷ 0,9385 ≈ 293.020€

Ou seja:

Um aumento de 13.020€ (≈ 4,65%) é suficiente para igualar o resultado líquido do modelo de comissão fixa. Qualquer preço acima deste nível produz um melhor resultado para o proprietário.

4. Porque é que pequenas diferenças de preço dominam a discussão sobre comissões

Os proprietários focam-se em comissões em euros, enquanto os preços variam em percentagem.

| Valor do Imóvel | Variação de 3% | Variação de 5% |

|---|---|---|

| 200.000€ | 6.000€ | 10.000€ |

| 300.000€ | 9.000€ | 15.000€ |

| 500.000€ | 15.000€ | 25.000€ |

Uma melhoria modesta no preço supera rotineiramente a diferença de comissões.

5. Realidade do IRS: baixar o preço raramente melhora a riqueza líquida

Em Portugal, apenas 50% das mais-valias são sujeitas a IRS.

Exemplo

Preço de compra: 200.000€

Preço de venda: 400.000€

Mais-valia bruta: 200.000€

Parcela tributável: 50% = 100.000€

IRS a 20%: 20.000€

Se o imóvel vender por 380.000€:

O IRS desce para 18.000€

Mas o preço de venda desce 20.000€

Resultado líquido: pior.

Baixar o preço para reduzir imposto destrói riqueza. Uma estratégia profissional foca-se primeiro em maximizar o preço e, depois, em gerir a fiscalidade de forma correcta.

Podemos mapear os seus melhores e piores cenários e identificar o uplift de break-even que a sua estratégia tem de entregar.

6. O tempo no mercado tem um custo directo

Uma exposição fraca tende a alongar o período de venda.

Exemplo de custos mensais

Crédito habitação: 850€

Condomínio: 45€

Seguro e básicos: 25€

Total: 920€ / mês

Se a venda demorar mais 4 meses:

920€ × 4 = 3.680€

Uma exposição mais longa também reduz a força negocial e aumenta a pressão para desconto.

7. Cooperação entre agentes: porque é que angariações profissionais vendem mais depressa

A maioria das transacções bem-sucedidas acontece através de cooperação agente-para-agente.

Agentes profissionais investem fortemente em:

- Captação de compradores

- Publicidade

- Qualificação

- Coordenação jurídica

- Negociação

Nenhum agente profissional levará os seus compradores para uma transacção que:

- Não cubra os seus custos

- Ofereça remuneração pouco clara

- Coloque em risco a sua reputação

Imóveis sem condições de cooperação perdem acesso a compradores - e o preço sofre.

8. O princípio do “faz-tudo”: a experiência não é mecânica

Vender um imóvel não é “subir um anúncio”.

Tal como num bom profissional de reparações:

- Não basta “apertar um parafuso”

- É preciso saber qual, onde e porquê

Esse conhecimento vem de experiência, formação, investimento e contacto com transacções reais. Profissionais reconhecem estrutura e processo - não atalhos.

9. A verdadeira estrutura de custos de uma venda bem feita

Uma pergunta séria tem de ser respondida com honestidade:

- Quem paga as plataformas de publicidade nacionais e internacionais?

- Quem financia a exposição diária do anúncio?

- Quem redige contratos e valida cláusulas (advogados/solicitadores)?

- Quem prepara documentação (equipa administrativa)?

- Quem gere conformidade, follow-up e coordenação?

- Quem paga actualizações regulares de desempenho (mudanças de mercado, contactos, feedback)?

- Quem liga activamente e envolve outros agentes para trazerem compradores qualificados ao seu imóvel?

Estas não são actividades teóricas. São custos operacionais recorrentes.

Se o valor total é 5.000€, então algo tem de ceder:

- Menor investimento

- Menos tempo dedicado

- Menor esforço de cooperação

E quando o investimento e a cooperação diminuem, o preço é a primeira vítima.

Pergunta final: onde posiciona o seu imóvel?

Há uma analogia simples que explica de forma clara o posicionamento no mercado:

Uma garrafa de água custa 0,50€ no supermercado, 2€ no bar da praia, 3€ no aeroporto e 4€ no avião.

É a mesma garrafa.

O valor não diminui - muda o ambiente.

A mesma lógica aplica-se aos imóveis.

Onde quer posicionar o seu activo?

Coloca-o discretamente e espera que seja descoberto -ou coloca-o no ambiente mais forte, com visibilidade, confiança, procura e concorrência?

A única comparação racional

Para comparar modelos de venda com justiça, calcule:

- Resultado líquido após todos os custos

- Uplift de break-even no preço

- Custo de manter no mercado (tempo)

- Impacto fiscal de um preço mais alto

- Acesso a compradores via cooperação entre agentes

Não optimize a comissão.

Otimize o resultado.

É assim que profissionais avaliam valor - e é assim que activos sérios devem ser vendidos.

Estrutura de prova (cálculos + explicações que validam as afirmações)

A) Primeiros princípios: porque as comparações só por comissão são matematicamente inválidas

A afirmação central do artigo é:

Resultado Líquido = Preço de Venda − Custos Totais de Venda

Isto não é um slogan - é uma identidade. Se o seu preço de venda muda, o seu resultado muda, mesmo que a sua comissão seja mais baixa.

Uma comparação apenas de comissões assume implicitamente:

Preço no Modelo 1 = Preço no Modelo 2

Mas o próprio método de venda existe para influenciar o preço (alcance do marketing, concorrência de compradores, alavancagem negocial, cooperação). Se o preço difere, a comparação apenas por comissão cai por terra.

B) Validar a matemática do IVA usada no exemplo de comissão

O artigo compara “5% + 23% de IVA” com um valor fixo. Em Portugal continental, a taxa normal de IVA é 23%.

Validação numérica

Valor do imóvel: 300.000€

Comissão a 5%: 300.000€ × 0,05 = 15.000€

IVA a 23% sobre a comissão: 15.000€ × 0,23 = 3.450€

Custo total de venda: 15.000€ + 3.450€ = 18.450€

C) Validar “o preço vence a comissão” com a comparação de cenários

Cenário A: 280.000€ − 5.000€ = 275.000€

Cenário B: 300.000€ − 18.450€ = 281.550€

Diferença: 281.550€ − 275.000€ = 6.550€

Isto prova a afirmação: é possível que o modelo com maior custo deixe o vendedor com mais dinheiro, se entregar um preço de venda suficientemente superior.

D) Cálculo de break-even: mostrar exactamente de onde vêm os 93,85%

O artigo afirma: “Líquido no modelo de comissão = 93,85% × Q (porque 5% + 23% de IVA = 6,15%).”

Passo a passo

Taxa de comissão = 5%

IVA sobre a comissão = 23% de 5% = 0,23 × 5% = 1,15%

Taxa efectiva total = 5% + 1,15% = 6,15%

Percentagem líquida para o vendedor = 100% − 6,15% = 93,85%

Equação de break-even: 0,9385Q = P − 5.000

Resolvendo: Q = (P − 5.000) ÷ 0,9385

Para P = 280.000€: Q = 275.000€ ÷ 0,9385 ≈ 293.020€ (arredondado).

E) Validar a tabela de dominância de 3%/5%

Variações de 3% e 5% são calculadas directamente: Valor × 0,03 e Valor × 0,05. A aritmética coincide com a tabela, mostrando porque pequenas variações percentuais no preço podem superar diferenças de comissões.

F) Realidade do IRS: validar a regra de inclusão de 50% e o resultado do exemplo

O artigo usa a regra comum de inclusão em que apenas 50% da mais-valia é considerada para IRS (dependendo do regime aplicável e da situação pessoal).

Validação do exemplo:

Se compra = 200.000€ e venda = 400.000€: mais-valia bruta = 200.000€.

Parcela tributável (50%) = 100.000€. A 20% = 20.000€.

Se venda = 380.000€: mais-valia bruta = 180.000€.

Parcela tributável (50%) = 90.000€. A 20% = 18.000€.

Imposto poupado = 2.000€, mas preço perdido = 20.000€, logo o efeito líquido é −18.000€ neste cenário.

G) Custo de manter no mercado: validar o cálculo de 3.680€

Custo mensal total = 850€ + 45€ + 25€ = 920€.

Quatro meses extra: 920€ × 4 = 3.680€.

H) Cooperação entre agentes: converter a lógica em mecânica de acesso a compradores

Menor cooperação reduz o acesso a compradores qualificados. Menos propostas qualificadas enfraquece a concorrência, o que aumenta a probabilidade de mais tempo no mercado e/ou um preço aceite mais baixo. Isto é mecânica de mercado: a concorrência é um motor de preço.

I) Estrutura de custos: porque “algo tem de ceder” é inevitável em modelos de custo fixo

Se a receita é limitada enquanto o trabalho e a distribuição são variáveis, as alavancas operacionais são o investimento, o tempo por angariação e o esforço de cooperação. Se o investimento e a cooperação diminuem, o preço é frequentemente o primeiro output a sofrer.

Se quer um plano objectivo de preço, exposição, cooperação e negociação - com uma comparação por resultado líquido - fale connosco e analisamos o seu caso.

Fontes oficiais portuguesas referenciadas para enquadramento do IVA e do IRS (mais-valias).

- Taxas de IVA em Portugal (Gov.pt): gov.pt

- CIRS Artigo 43 (Portal das Finanças): info.portaldasfinancas.gov.pt

- Código do IRS consolidado (Diário da República Electrónico): diariodarepublica.pt

- Landing page RealKasa para vendedores: realkasa.pt/lead/seller

© 2026 RealKasa.pt. Para fins informativos.